合规必看|土耳其个人所得税全解析:分级税率+减免政策,移民/投资者必藏指南

对于计划赴土耳其配置身份、持有资产,或已获得居留资格、有本地收入来源的中国人士而言,个人所得税是绕不开的合规核心,更是资产规划与身份延续的重要前提。作为经济结构日趋多元化的欧亚门户国家,土耳其个人所得税制度体系完善、执行透明,既与国际税收管理体系接轨,又贴合本土民生与经济发展需求,其分级累进征收机制与多元化减免政策,直接影响每一位境外人士的实际税负与资产配置逻辑。

作为深耕移民与跨境资产配置领域的从业者,本文将系统拆解土耳其个人所得税的纳税身份划分、征收范围、分级税率、减免抵扣政策,以及跨境所得处理、申报流程等核心要点,用专业视角帮大家理清合规边界,优化税负规划,为身份配置与资产布局筑牢税务基础。

一、核心前提:税务居民与非居民的划分,决定纳税范围

土耳其个人所得税的核心逻辑,首先在于明确纳税身份——税务居民与非居民的划分,直接决定了纳税义务的范围,也是境外人士在土耳其生活、投资前必须重点厘清的合规要点,避免因身份判定失误导致税务违规。

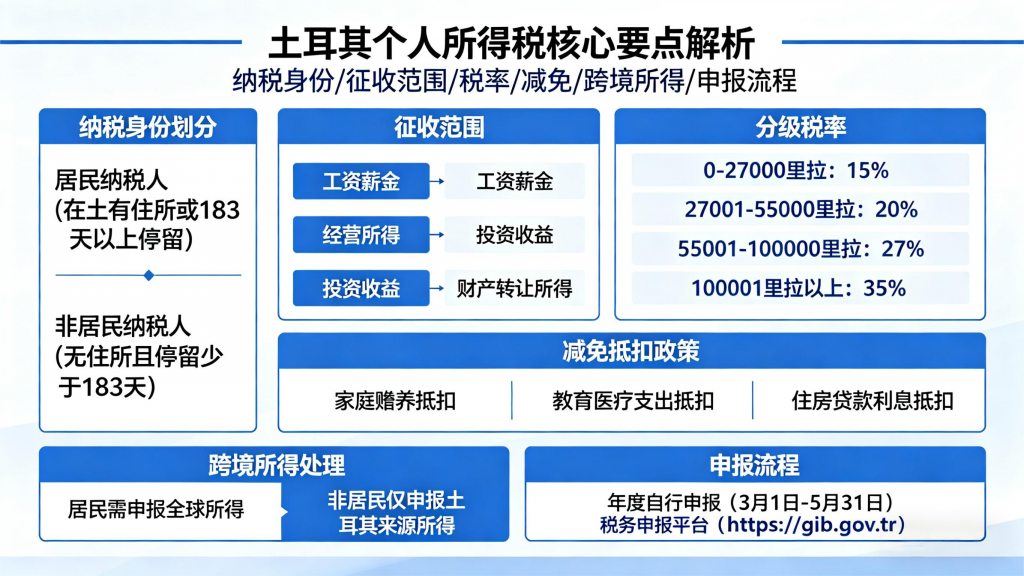

根据土耳其《所得税法》第1条至第6条及财政部税务总局相关规定,纳税身份的判定标准清晰明确,主要分为两类:

(一)税务居民:全球所得需申报纳税

若个人满足以下任一条件,将被认定为土耳其税务居民,需就其全球范围内的所有所得,向土耳其税务机关申报并缴纳个人所得税:

1. 在土耳其拥有永久住所(包括自有房产、长期租赁且符合居住条件的房产);

2. 一个公历年内在土耳其累计居住时间超过183天(无论是否连续居住)。

这一判定标准直接关联身份配置规划,建议计划长期在土耳其居留、发展的人士,在规划身份路径时,同步评估居住时间与居留类别对税务归属的影响,提前做好税务规划。

(二)非居民:仅就土耳其境内所得纳税

与税务居民不同,非居民仅需对其在土耳其境内取得的收入,履行纳税义务,境外所得无需向土耳其税务机关申报。此类人群主要包括短期赴土工作、投资(无长期居住计划)、探亲的境外人士,其纳税范围相对狭窄,合规压力更低。

二、征收范围:6大类收入全覆盖,无遗漏合规要点

土耳其个人所得税的征收范围覆盖广泛,几乎涵盖个人所有合法收入类型,且税务系统对收入来源的分类清晰、数据核对机制完善,外籍人士在申报时需严格区分各类收入性质,避免因误归类、漏申报引发税务纠纷。核心征收范围包括以下6大类:

(一)工资与薪酬所得

包括境内雇主支付的工资、奖金、津贴、补贴等各类劳动报酬,是最常见的应税收入类型,也是多数赴土工作、就业人士的主要纳税来源,由雇主代扣代缴,个人需在年度申报时核对确认。

(二)自营业收入

针对个体经营者、自由职业者(如律师、医生、设计师等),其从事经营活动取得的净利润,需按规定申报纳税,申报时可扣除合法经营成本与费用。

(三)房产租金收益

重点提醒:在土耳其持有不动产并用于出租的个人,无论是否有其他商业经营活动,均需就租金收入定期向税务机关申报并缴税,这也是中国房产投资者最易忽视的合规要点,需重点关注。

(四)投资收益

涵盖股息、利息、资本增值(如房产、股票、基金转让所得)等各类投资相关收入,其中资本增值需按对应税阶缴纳税款,是跨境资产配置人士的核心应税项目。

(五)农业经营收入

针对从事农业、畜牧业、渔业等相关经营活动取得的收入,可按规定享受部分税收优惠,具体抵扣标准需结合当年官方政策执行。

(六)其他偶发性收益

包括版权费、演讲报酬、遗产继承所得、中奖所得等各类偶发性、非经常性收入,需按对应规定申报纳税,部分收益可享受免税或减税优惠。

三、分级累进税率:清晰透明,按收入分级承担纳税责任

土耳其个人所得税实行分级累进征收机制,核心原则是“收入越高,税率越高”,既体现税收公平,又兼顾不同收入群体的税负承受能力,其税率标准清晰透明、可预测性强,便于投资者与家庭在资产配置前期作出合理税负预估。

结合土耳其最新个人所得税征收标准,年度应纳税所得额对应的税率如下(精准适配2025年执行标准):

1. 年度收入不超过110,000里拉,适用税率15%(基础税阶,覆盖中低收入群体);

2. 年度收入在110,001至230,000里拉之间,适用税率20%;

3. 年度收入在230,001至870,000里拉之间,适用税率27%;

4. 年度收入在870,001至3,000,000里拉之间,适用税率35%;

5. 年度收入超过3,000,000里拉的部分,适用税率40%(最高税阶,针对高收入群体)。

需注意:纳税人需按自然年度提交所得申报,按对应税阶分段计算应纳税额,缴纳方式可选择按季度预缴、年度汇算清缴,逾期未申报将产生滞纳金与行政处罚。

四、核心福利:税务减免与抵扣项目,合理优化实际税负

土耳其税法设有多项税务减免与税前抵扣项目,核心目的是减轻中低收入群体税负,鼓励社会消费、民生支出与长期储蓄,对于中国移民、投资者而言,合理利用这些政策,可有效优化实际税负,实现合规前提下的利益最大化。

(一)全额抵扣项目

社会保险缴纳部分可全额抵扣:个人按土耳其法律规定缴纳的养老保险、医疗保险、失业保险等社会保险费用,可在计算应纳税所得额时全额扣除,直接降低计税基数。

(二)比例抵扣项目

1. 医疗支出:个人及家庭成员发生的合法医疗费用,可按规定比例在税前抵扣(需提供正规医疗票据);

2. 教育支出:个人及未成年子女的教育相关支出(如学费、教材费等),可按比例抵扣,助力家庭降低教育成本。

(三)税前扣除项目

1. 养老金与储蓄型保险:依法缴纳的养老金,以及自愿购买的储蓄型保险金部分,允许在税前扣除;

2. 个人免税额:针对工资收入者,土耳其官方每年会设定标准个人免税额,自动在工资税前扣除,为基础生活保障提供税收缓冲,免税额标准会根据当年经济情况微调。

(四)免税项目

个人捐赠支出、向符合条件的非营利机构支付的支持款项,可适当享受免税优惠,具体免税比例需结合捐赠用途与官方规定执行。

专业建议:在纳税筹划过程中,可充分利用上述合法抵扣与减免政策,合理安排年末医疗、教育、保险等相关支出,实现实际税负的优化。

五、跨境所得处理:避免双重征税,保障投资者权益

对于拥有境外收入来源的土耳其税务居民而言,无需担心“双重征税”问题——土耳其已与全球超过80个国家签署《避免双重征税协定》,包括中国、德国、法国、英国、新加坡等主要投资流向国家,核心目的是保障税务权利合理分配,防止同一笔收入在两个国家重复缴税。

(一)跨境税收抵免规则

根据土耳其财政部公布的协定文本,若个人在境外已就相关收入缴纳当地税款,在土耳其申报纳税时,可凭境外税单、缴税凭证及官方翻译文本,向土耳其税务机关申请税收抵免,减除相应的应纳税额,具体抵免额度按协定约定执行。

(二)申报注意事项

跨境税收抵免的申报流程相对严谨,需提交完整的证明材料(境外税单、缴税凭证、收入证明及官方翻译件),并配合本地税务机关完成资料核实。建议由专业税务顾问协助申报流程,确保申报准确、资料合规,避免因材料不全、申报失误导致抵免失败。

六、申报实操:电子系统全覆盖,流程简单易操作

土耳其税务申报已实现全面电子化,流程透明、操作便捷,且支持中英文界面,极大降低了外籍人士的申报难度,核心申报渠道为“电子税务门户”(nteraktif Vergi Dairesi),具体操作要点如下:

(一)申报渠道与功能

纳税人可通过电子税务门户,完成在线登记、个人信息维护、收入资料上传、应纳税额计算、税费缴纳等全流程操作,系统支持多次修改与补报,在正式提交前可反复预估税负,确保申报准确。

(二)申报时间节点

每年税务申报期集中在3月初至3月底,纳税人需在规定期限内完成上一自然年度的所得申报,过期未申报将产生滞纳金,同时可能影响身份续期、居留更新等相关事宜,建议提前建立年度财务记录档案,并设置申报提醒。

七、合规提醒:税务合规是身份与资产安全的前置保障

土耳其个人所得税制度具备完整的法律依据、清晰的阶梯税率与明确的减免机制,是成熟市场身份规划中不可回避的合规因素。对于中国移民、投资者而言,税务合规不仅是履行法律义务的要求,更是保障身份延续、资产安全的核心前提。

专业总结与核心建议:

1. 身份规划前,优先评估自身居住时间、居留类别,明确税务居民与非居民身份,避免税务归属判定失误;

2. 严格区分各类收入性质,按规定全面申报,尤其注意房产租金、投资收益等易遗漏的应税项目;

3. 充分利用合法的减免与抵扣政策,合理规划支出,优化实际税负,切勿通过虚假申报、漏报等方式规避纳税;

4. 有跨境收入的税务居民,及时申请税收抵免,依托专业税务顾问确保申报合规;

5. 按时完成年度申报,妥善保管税务相关凭证,为身份续期、资产处置等提供合规支撑。

结语:懂税务,才能稳布局——土耳其个税合规指南终章

对于计划或已在土耳其配置身份、持有资产的中国人士而言,了解并遵守土耳其个人所得税规定,是实现跨境资产安全运营、身份平稳延续的基础。土耳其个税制度的透明性与规范性,既为投资者提供了清晰的税负预期,也为合规规划提供了明确路径。

若你需要了解电子税务门户具体操作步骤、最新个人免税额标准,或需要专业税务顾问协助完成申报、税负优化,欢迎联系专业移民与跨境资产配置团队,我们将以合规为核心、以专业为支撑,帮你理清税务脉络,助力土耳其身份与资产布局稳健落地。

如果你对土耳其移民感兴趣,想了解最新政策、办理流程和成本细节,欢迎随时咨询。